Калькулятор

API

Калькулятор поддерживает следующие типы инференса.

Уверенные направления

API:

{

"model_type": "confidence",

"allowed_weights": Optional[list[int]]

}

Пример - отдать направления только для 20т:

{

"model_type": "confidence",

"allowed_weights": [20000]

}

Пример - отдать все направления с любой грузоподъемностью:

{

"model_type": "confidence"

}

Стандартный инференс

Пример API:

{

"model_type": "calculator",

"pick_at": "2023-10-31 14:00",

"from_lat": 0.0,

"from_lon": 0.0,

"to_lat": 0.0,

"to_lon": 0.0,

"weight": 20000,

"volume": 82.0,

"car_type_id": 1,

"from_city_dir_id": 26,

"to_city_dir_id": 37,

"disable_trade": False,

"trade_only": False

}Параметр disable_trade отключает инференс модели с торгов. По умолчанию установлен в False (т.е. модель включена). Для нужд тестирования.

Параметр trade_only использует только модель торгов. Флаги disable_trade и trade_only не могут быть установлены одновременно.

Векторизованный инференс

API:

{

"model_type": "vectorized",

"disable_trade": False,

"trade_only": False,

"data": [{

"pick_at": ...,

"from_lat": ...,

... (поля из стандартного инференса по каждому сэмплу)

}, ...]

}Параметры model_type, disable_trade вынесены по иерархии наверх, параметры каждого же сэмпла идентичны параметрам в стандартном инференсе. Векторизованный инференс позволяет обрабатывать запросы сразу большой пачкой, значительно экономя время (до 100х ускорение).

Неуверенные направления

{

"model_type": "unconfident"

}Содержание файла unconfident_needs.csv из архива модели, например

[

"from_city_dir_id": ...,

"to_city_dir_id: ...,

"confidence": 0,

"count": 10

]

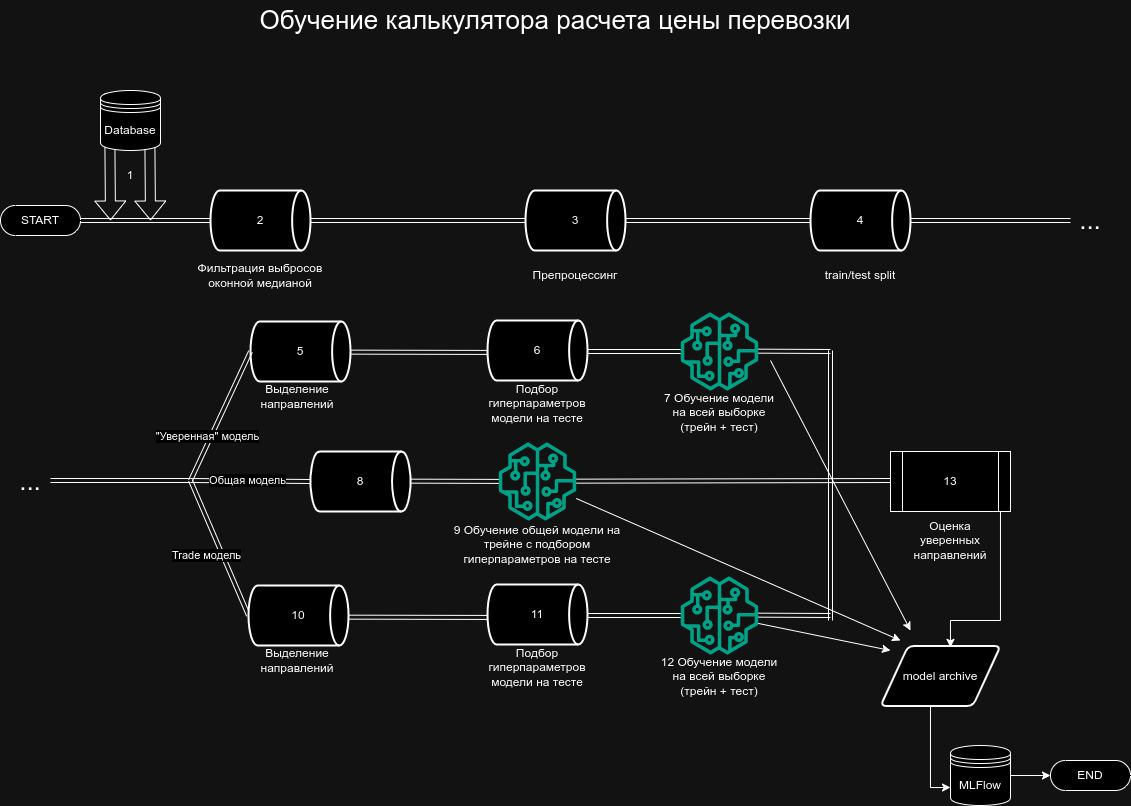

Архитектура

Модель делится на три потока: уверенная модель, общая модель и модель торгов. (см схему обучения)

Уверенная модель

Состоит из N линейных регрессий с l2 регуляризацией, где N - число уверенных направлений. Т.к. каждое направление моделируется отдельным уравнением.

Общая модель

Общая модель пытается предсказать цену для любого направления.

Состоит из K-means кластеризации и K линейных моделей. K - гиперпараметр.

Сначала выполняется кластеризация. Фичами для нее выступают координаты отправления и координаты назначения, число кластеров - оптимизируемый гиперпараметр. Лейбл кластера выступает фичей для ансамбля регрессий.

Далее обучается ансамбль регрессий K + N, в которые попадают сабсеты обучающего датасета, размер сабсета - гиперпараметр. Из K + N регрессий затем выбираются K моделей с помощью оценки на тестовом датасете. Сейчас K = 9, N = 2. Т.е. первоначально обучается 11 моделей, из которых выбирается 9 лучших. При инференсе берется средний предикт от K моделей.

Модель торгов

Архитектура та же самая, что у уверенной модели, только используется датасет с торгов. К таргету датасета применяется дисконт, посчитанный на направлениях, которые есть и в датасете торгов, и в датасете собственных перевозок.

Инференс

При инференсе сначала формируется признак направления (состоящий из направления и грузоподъемности). Далее смотрим, к какой модели относится направление и отправляем сэмпл в соответствующую модель. Уверенные направления среди моделей не пересекаются - т.е. если направление A есть в уверенной модели, то его не должно быть в общей и модели торгов.

Если такого направления нет среди всех моделей, то инференс идет через общую модель, confidence ставится 0.

Запрос уверенных направлений

Эндпойнт classification/direction/confidence запрашивает список уверенных направлений. Этот список собирается при обучении (см схему обучения) и сохраняется в MLFlow вместе с моделью (файл direction_confidence.json), отдается этим эндпойнтом без изменений содержания (с изменением структуры).

Каждое направление относится к своей модели. Существует возможность отключать направления определенной модели. По умолчанию отключены направления с модели торгов.

При инференсе калькулятора признак confidence также проставляется в соответствии с этим списком.

Схема обучения

Схема доступна по ссылке: Calculator.drawio @Google Docs

Исходник: Calculator (1).drawio

Пояснения по пунктам схемы:

Загрузка данных из БД - все заявки BatchFraught со статусом delivered, созданные не позднее 180 дней с текущей даты.

Признак направления: состоит из 5 значений - город и регион отправления, город и регион назначения, грузоподъемность.

-

Загрузка двух датасетов: calc для собственных перевозок - все заявки BatchFraught со статусом delivered, созданные не позднее 180 дней с текущей даты. trade для данных с торгов - тип OrderWaiting с полем external_trade = 1.

-

Окно для фильтрации оконной медианой +- 30 дней, порог 25%.

-

Препроцессинг выполняют классы Preprocessor и TradePreprocessor. Для трейн выборки из каждого направления остается K последних сэмплов. Сейчас K = 10.

-

Сплит на трейн-тест по времени создания заявки. Размер тест датасета 20%.

-

Для уверенной модели выделяются отдельные направления. Критерии: в направлении должно быть не менее N сэмплов, и должен присутствовать хотя бы один сэмпл в тестовой выборке. Сейчас N = 3.

-

Подбор гиперпараметров через optuna. Дефолтные параметры могут быть переопределены при старте обучения. Важный момент: основным признаком для этой модели должен быть признак числа дней со старта тестовой выборки (days_from_start), т.к. моделируется линейные изменения цен. Плюс несколько важных признаков, например объем и срочность. Большое количество признаков в этой модели черевато переобучением.

-

Обучается финальная уверенная модель на полном датасете train+test. В трейн берутся все направления, число сэмплов в которых не менее N (см п. 4).

-

В общую модель идет весь датасет, в т.ч. те данные, что ушли в ветку на п.4.

-

Подбор гиперпараметров через optuna. Модель использует расширенное число признаков, которое может быть изменено. Модель с подобранными гиперпараметрами также является финальной моделью, она не обучается на полных данных, т.к. необходима качественная оценка уверенности по направлениям на тестовых данных.

-

Для trade модели используется свой trade датасет. Выделение направлений аналогично п.5.

-

Обучение аналогично п.6.

-

См. п. 7.

-

Оценка направлений осуществляется на полном датасете, т.е. фактически на тренировочных данных, но с некоторыми дополнениями, которые нивелируют процесс оверфита на трейн данных и делают процесс оценки объективным.

Для уверенной и trade моделей: поскольку зависимость простая и признаков мало, то такой подход позволяет с одной стороны оценить все направления в модели (т.к. при делении на трейн-тест по признаку времени создания заявки около двух третей направлений выпадет), с другой обучить модель для работы на самых последних выполненных заявках. Поэтому важно не добавлять новые признаки в уверенную/trade модель, либо делать это очень аккуратно и имея серьезные основания, иначе оценка уверенных направлений может быть излишне оптимистичной.

Для общей модели: поскольку оценка выполняется на последних N точках, то актуальные (т.е. те по которым ездили последний месяц) направления будут определены фактически через тестовый датасет. Старые направления будут оцениваться по скорости роста цен, т.к. актуальных точек в тестовом датасете для них нет.

Оценка выполняется по среднему mape на последних трех точках каждого направления. Однако предикт делается для текущей даты. Суть в том, что все цены моделируются неотрицательным трендом (в общей модели теоретически тренд может быть отрицательным, фактически маловероятно).

Если последние точки в направлении были очень давно, а рост цен смоделировался резкий, то на текущую дату предикт может быть неадекватно завышенным. Поэтому мы сравниваем предикт на текущую дату с истинным значением на реальную дату. Если средний mape меньше порога (сейчас 0.15), то направление считается уверенным.

Метрики

Терминология:

-

Уверенная модель - ансамбль моделей по тем направлениям, для которых модели строятся индивидуально и изолированно. Эти направления предсказываются лучше всего.

-

Общая модель - ансамбль моделей по направлениям, которые не могут оцениваться изолированно. Эти направления предсказываются несколько хуже.

-

Trade модель - модель для направлений, загруженных с торгов. Строится по принципу уверенной модели. Для таргета этой модели применяется коэффициент дисконта (т.е. таргет этой модели отличается от собственных поездок в предыдущих двух моделях, поэтому домножается на некоторый коэффициент)

Метрики:

-

mape - средняя абсолютная ошибка, от 0 до 1. Показывает отклонение предсказания от истинной величины в процентах.

-

mae - абсолютная ошибка, от 0 до +∞. Среднее значение абсолютной ошибки, в рублях.

Метрики модели:

-

calc_mape - mape в тестовом датасете с confidence = 1. Используются все три модели.

-

calc_mae - mae в тестовом датасете с confidence = 1.

-

conf_ratio - доля уверенных предсказаний в тестовом датасете.

-

conf_directions - абсолютное число уникальных уверенных направлений в тестовом датасете.

-

conf_directions_ratio - доля уникальных уверенных направлений в тестовом датасете.

-

trade_mape - mape в тестовом trade датасете чисто для trade модели.

-

trade_mae - mae в тестовом trade датасете.

-

total_confident_directions - абсолютное число уникальных уверенных направлений в уверенной модели.

-

total_common_directions - абсолютное число уникальных уверенных направлений в общей модели.

-

total_trade_directions - абсолютное число уникальных уверенных направлений в trade модели.

- impersonal_sum_conf_0 - число неуверенных направлений, взятых с confidence 0.

- impersonal_sum_conf_1 - число потенциально неуверенных направлений, взятых с confidence 1.

No Comments